2024年から始まった新NISAですが

始めるにはもう遅いんじゃないの?

始めるタイミングが分からない・・・

どの金融機関で始めたらよいのか分からない・・・

この記事を読んでいる方では上記に当てはまる方が多いのではないでしょうか?

2023年に終了したつみたてNISA制度は現在新たに積み立てることはできないのでタイミングを逃したと言って間違いないでしょう。

しかし

あきらめるのはまだ早いです!

2024年に開始された新NISAは以前のつみたてNISAを比べて大幅に制度が緩和されているからです!

つみたてNISAにおいては開始するタイミングというものはあまり関係がなく早く始めることが大切です。このことから100円からのできるつみたてNISAはおすすめです。

結論から言うと新NISAに興味があってこの記事を読んでいる今が始めるタイミングです!

✅色々な情報を調べてみたけれど行動に移せていない

✅まだ証券口座を開設していない

✅どの銘柄を買ってよいかわからない

上記に一つでも当てはまる方は以下の記事を読んでいただくことをおすすめします。

新NISA制度の概要

旧NISAと新NISAの違い

まずは旧NISAと新NISAの違いを比べてみましょう

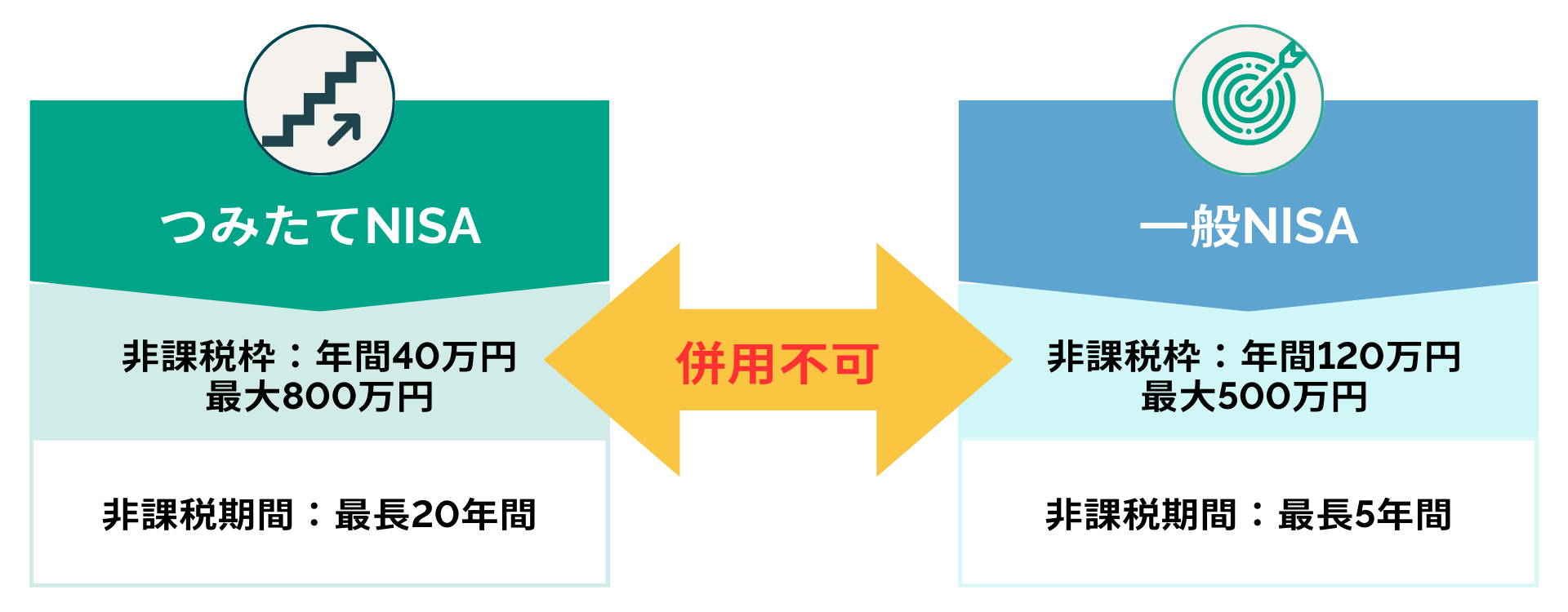

✅つみたて投資額が 年間40万円➡120万円へ 3倍に!

✅非課税期間が 最長20年➡無期限へ

✅つみたて投資枠と成長投資枠を併用可能に!

✅非課税保有限度額が 最大800万円➡最大1800万円へ 2.25倍へ!

✅非課税枠の再利用が可能になった

変更になったポイントを書き出してみましたが何とも分かりづらいので比較表を作成してみました。

以下の比較表をご覧ください。

旧NISA制度の概要

従来のNISA制度は「つみたてNISA」と「一般NISA」の2種類(ここではジュニアNISAを外して説明)があり、併用できずにどちらのNISAを選択する必要がありました。

また、年間投資枠(金額)と非課税保有期間にも差があったためにどちらを選択するかが命運を分けるといっても過言ではありませんでした。

正直使いにくかったと言えます。

2024年1月以降の新NISA制度では「つみたて投資枠」と「成長投資枠」の2つに変更されて

つみたて投資額が増額に

従来のつみたてNISA制度では年間投資枠が40万円となっていたために一般NISAの年間投資枠120万円との選定には苦労していました。

しかし今回の改編で非常に使いやすくなりました。

新NISAの年間つみたて投資枠は120万円となり非課税保有限度枠1,800万円となりましたので1,800万円の限度枠いっぱいつみたて投資をしようと思うと以下のようになります。

| 月額 | 年額 | 達成年数 |

| 10万円 | 120万円 | 15年 |

| 8万円 | 96万円 | 18.75年 |

| 6万円 | 72万円 | 25年 |

| 5万円 | 60万円 | 30年 |

| 3.75万円 | 45万円 | 40年 |

| 3万円 | 36万円 | 50年 |

| 1万円 | 12万円 | 150年 |

成長投資枠の新設

「新NISAの成長投資枠って正直使い方が分からないけどどう使うのがいいの?」という話をしてきます。

この質問は最近よくもらうんで気になる方も多いと思います。

そんな方にこの記事では新NISAの成長投資枠におけるおすすめの使い方を分かりやすく紹介しますのでこの記事が役に立ったと思ったら是非いいねをお願いします。

それでは早速見ていきましょう!

このパートで新NISAでの成長投資枠の使い方活用法を完全ガイドという話をしていきますが先にこの記事の結論をお伝えします。

新NISAの成長投資枠を使う場合は 以下の3つのケースがあります。

①つみたて投資枠で年120万円、つまり月10万の積立設定をした上で、さらに追加で投資したい

※つみたて投資枠と成長投資枠合わせて合計最大で月30万円が上限

②積立投資ではなく相場を見ての スポット投資を行いたい。

※ただしスポット投資は感情に流されないようマイルールを決めておくことが大事

③成長投資枠でしか選べない個別株やETFなどを買いたい

※ハイリスクハイリターン銘柄や高配当株などの選択肢に活用

この結論元に新NISAにおける 成長投資額のおすすめの使い方を丸々解説するので是非最後まで読んでください。

この記事を書こうと思ったきっかけなんですが、こんな質問が良くあります。

「新NISAのつみたて投資枠でとりあえず積立を始めたんですが成長投資枠ってどんな時に使うのがいいんでしょうか?」

今のところ使用する予定が特にないんですがこう使えというアドバイスがあれば是非教えて欲しいです。

この質問への回答をする前に 新NISAのつみたて投資枠、成長投資枠をおさらいするので金融庁の新NISAに関する表を拡大してみています。

新NISAにはつみたて投資枠と成長投資枠があり、

つみたて投資枠に関しては非課税枠が年120万、非課税期間は無期限、生涯投資枠が1,800万円、投資対象の商品が長期の積立分散投資に適した一定の投資信託、現行のつみたてNISA対象商品と同様、

一方の 成長投資枠は非課税枠は年240万非課税 期間は無期限生涯投資枠は1,800万その うち成長投資枠だけの生涯投資枠は1,200万、投資対象の商品は上場株式、投資信託とその上でこちらのつみたて投資枠 だけでも月10万までは積立ができるので基本的な戦略はつみたて投資枠で全世界株式か米国株式の投資信託へ積立する形でOKです。

新NISAは全世界株式か米国株式をまず選ぼうという話は今やいろんなところで目にすると思いますが 青色の全世界株式は先進国新興国などの株式約3,000銘柄に幅広く投資をする投資信託で過去30年の平均利回りは年間でプラス7.6でした。

また、赤色の方はS& P500と書いてありますがこれは米国の 大企業500社に幅広く投資をする米国株式の投資信託で米株は近年かなり好調な こともあり過去30年の平均に回りは年間でプラス9.8%

このように全世界株式も米国株式も長い目で見て右肩上がりが続いてきたので新NISAの基本的な戦略として月10万まではつみたて投資枠で全世界株式か米国株式の投資信託へ積立でOKという考えになってきます。

また、積み立て 投資はを優先するもう1つの理由として生涯投資枠1,800万のうち成長投資枠に 当てられるのは1,200万が上限となる点があるでしょう。

そのため成長投資枠で1,200万上限まで投資した後にさらに新 NISAで投資する場合は積立て投資枠で 600万円分の枠を利用する必要があり ます。

しかし、積立て投資枠のみで障害投資額1,800万を使い切ることは可能なので 成長投資枠を使わずに積立て投資枠だけでシンプルに管理はできます。

なのでやはり 新任差においては基本積立て投資枠を優先 するのがいいでしょう。

さて、そうなると成長 投資枠を使う場合はどんな時があるかと いうと大きく分けて3つあります。

① つみたて投資枠で年120万つまり月10万の積立設定をした上でさらに追加で投資したい。

※最大で月30万が上限

ちなみに積立て投資枠を使わずに成長投資 枠のみ利用することも可能です。

②積立投資ではなく、相場を見てスポット投資を行いたい

ただしスポット投資は感情に流されないようマイルールを決めておくといい

③成長投資枠でしか 選べない個別株やETFなどを買いたい

※ハイリスクハイリターンの銘柄や高配当株などの選択肢に活用できます。

これらを順番に見ていきます。

まずは①つみたて投資枠を埋めた後に追加で投資したい。

これはシンプルな話で 積み立て投資枠は月10万の積立が上限ですが、成長投資枠は月20万までは積立ができるので合計で月30万までは積立が可能です。

ですので月10万円 以上積立をする際はつみたて投資枠と合わせて成長投資枠を使うといいでしょう。

実際、僕も新NISAではこのようにSBI証券で月30万の満額積立を設定しています。

銘柄は全てeMAXIS Slim米国株式(S&P500)で

つみたて投資枠のクレカ積立て月5万円、

つみたて投資枠の現金積立で月5万円、

成長投資枠の現金積立で月20万円、

つみたて投資枠はクレカ積立5万+現金決済5万で設定しています。

ちなみに積み立て投資枠と成長 投資枠と言ったように枠が分かれても、投資先が同じなら合計の投資額に対して複利効果が効くという認識でOKです。

続いて

②相場を見てのスポット投資がしたい。

スポット投資とは単発での買い付け注文のことですが、例えば人気のeMAXIS Slim米国株式(S&P500)は足元で何度も過去最高値を更新 しています。これは連動する指数であるS&P500が初の5,000ポイントを超えたことと1ドル150円近くの円安による相乗効果が要因としてあるんですが、今の時点で買ってしまうと高値掴みとなる恐れ があるので下落時にスポット投資をしたいとの声が最近は多いです。

ただし成長投資枠で スポット投資を考えること自体はいいんですが、スポット投資はマイルールを決めて 行いましょうというのも相場を見ての スポット投資は感情に流されやすいので 投資をした時よりさらに下落してしまっ たら精神的に慌てやすいです。

なので スポット投資は事前にマイルールを決めて 機械的にやるのが大事です例えば一例とし て一括投資の資金を4分割して直近のピークから10%下がるたびに1/4ずつ買えばマイナス40%まで資金を切らさずに 買えます。

自分はこれでコロナショックの暴落の時は資金が底をつきずにうまく安値で購入ができたので暴落時のタイミング投資をしたい人は是非参考にしてください 。

ただ、大事なので何度も言いますがスポット投資は感情に左右されやすい分、マイルール を決めて機械的に行うことが大事だと覚え ておきましょう。

最後に③成長投資枠で しか選べない銘柄に投資したい新NISAの成長投資枠で買えるオールカトリーとS& P500以外で人気がある商品はこの辺り です。

まず積立て投資枠で選べない場合が 多いインデックスファンド1番NASDAQ100のインデックスファンドNASDAQ100は最近よく聞きますがハイテク銘柄 が多く上場するNASDAQの上位100社 の株価に連動する指数でS&P500より もハイテク銘柄へ集中して投資ができます。

次に2番インド株式のインデックス ファンドインド株も最近人気ですが、2023年に中国を抜いて人口が世界一位 になったことで注目を集めています。

あとは高配当ETFのVYMなど高配当株関連の 銘柄があるでしょう。

つみたて投資枠で 選べる銘柄は基本配当が出ないので、これらの商品におけるおすめの銘柄も順番に見ておきましょう。

まずは人気のNASDAQ100のインデックスファンド 先日日成NASDAQ100の信託報酬0.203.1が信託報酬0.19%業界最安値で話題になりました。

ちなみにNASDAQ100のインデックス ファンドは以前からフネとNASDAQ100がありましたがこちらは先日、新NISAのつみたて投資枠でも選べるようになりました。

その理由としてNASDAQ100がつみたて投資枠に入るには運用期間 が5年以上などの実績があるんですが アフリNEXTNASA100が初めて その条件を達成しました。ただしアフリ NEXTNAS100は信託講習が若干高いのでコストをできる限り抑えたい人は 長投枠で楽天NASDAQ100もしくは日成NASDAQ100を選択するのがいい でしょう。

次にインド株のインデックス ファンド最近人気なのはこの辺りで先日 マスインド株式が誕生して話題になりまし たが信託報酬だと現状smtmが0.30 18%と1番安いです。

ちなみにsmtmは 目論み書に購入時の手数料最大3.3の記載がありますがこれは販売会社が自由に設定できるのでsmtmが買えるSBI証券やau株証券では購入時手数料はかかりません。

なお、インド株式は新NISAのつみたて投資枠では現状、選べないため成長投資枠で選択する必要があります。

最後に配当を受け取りたい人に人気の米国高配当ETF3つを比較して紹介します。

まずVYM配当回りは3.21%経費率は 0.06%、銘柄数は400で銘柄数最多で分散が効いている。

次にHDV配当り回りは3.73%経費率は 0.08%、銘柄数は75、財務の健全性を考慮しての構成

最後にSPYD配当り回りは4.62%経費率は0.07%銘柄数は80で均等配分で構成

この中でも特に人気なのは分散投資が聞いているVYMですが米国ETFは一株からの購入が必要で小額 では買えないので、SBI証券のユーザーなら先日誕生した投資信託のSBI VYMが100円から購入可能なので検討して みるといいでしょう。

ただし、つみたて投資枠では成長投資枠でのみ購入可能となってるのでSBI VYMの詳細は概要欄の関連動画を見てください。

それでは、結論として成長投資枠はどう使えばいいかをお話しして終わりとしますが、

基本はまず月10万 までの積立ならつみたて投資枠の利用でオルカンかS&P500を選ぶのが分かりやすくていいでしょう。

なので初心者は基本、つみたて投資枠だけの利用で問題ありません。

その上で月10万以上の投資をしたい時や相場を見てのスポット投資を試したい時、また、つみたて投資枠で選べない銘柄を買う時などは成長投資枠を使って みるといいと思います。

楽天証券、SBI証券の成長投資枠の買い方に関する記事は以下にリンクを載せておくのでそちらも参考 にしてください。

今回の話は以上となりますが、最後に僕からのお願いとして新NISAに関してはまた新しい情報が分かったら随時シェアをしていきますので是非チャンネル登録をした上で待っててもらえると嬉しいです。

では今日のまとめです。

新NISAの成長投資枠を使う場合は以下の3つのケースがある。

①つみたて投資枠で年120万円、つまり月10万の積立設定をした上でさらに追加で投資したいつみたて投資枠と成長投資枠を合わせて合計最大で月30万円が上限、

②つみたて投資ではなく相場を見てのスポット投資を行いたい。ただし、スポット投資は感情に流されないようマイルールを決めておくといい

③成長投資枠でしか選べない個別株やETFなどを買いたい。

※ハイリスクハイリターンの銘柄や高配当株などの選択肢に活用

分からないことがあればコメント欄かTwitter、InstagramのDMから気軽に聞いてください。

そしてこの記事が役に立ったと思ったら是非いいねを押すのを忘れないでください。

よろしくお願いします。

それでは最後まで読んでくれてありがとうございました。

つみたて投資枠と成長投資枠の併用が可能になった

非課税期間が無期限に

非課税保有限度額が増額された

非課税額の再利用が可能になった

旧NISAでは非課税保有限度額(総額)は一旦購入してしまうと保有商品を売却しても非課税枠の復活は無かったのですが新NISAの1,800万円の非課税枠は保有商品を売却すると非課税枠が復活させることができるようになりました。

一旦枠を使い切っても、保有している商品を売却することにより空いた枠で新たな商品に投資できるのはメリットと言えるでしょう。

しかし注意点もあります。

金融機関によっては非課税枠の復活できることを悪用して投資家へ商品の売買を積極的に進めてきて売買手数料で稼ごうとしてくる担当者も少なからず存在するようです。

コメント